«Без вины виноватая» или как без просрочек и процентов испортить кредитную историю

Немного определений

Кредит — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи, не запрещённые соответствующим законодательством к передаче, и обещает предоставить возмещение (оплату) или вернуть ресурсы в будущем [https://alfabank.ru/help/articles/credit/chto-takoe-kredit/].

Фактически, кредит является юридическим оформлением экономического обязательства [https://ru.wikipedia.org/wiki/Кредит].

Кредитная система — организационно систематизированная совокупность различных кредитно-финансовых учреждений, которые, соблюдая требования действующего законодательства, функционируют на рынке ссудного капитала и осуществляют мобилизацию и размещение денежных средств [https://spravochnick.ru/bankovskoe_delo/kreditnaya_sistema_rossiyskoy_federacii/].

Индивидуальный кредитный рейтинг — число от 1 до 999, которое показывает уровень вашей кредитоспособности.Чем выше число, тем более надежным вы кажетесь для банка [https://clck.ru/3643Gh].

Кредитор — лицо, которое выдаёт кредит заёмщику и получает право требовать с него возврат средств согласно договору или иному соглашению [https://www.consultant.ru/document/cons_doc_LAW_155986/ea6f7bb32cdb797dc30aca18be2a215cd0211ad2/].

Кредитором может выступать как физическое, так и юридическое лицо. Чаще всего им становится банк или микрофинансовая организация [https://brobank.ru/kreditor/].

Займ — сделка по передаче денег или материальных ценностей от займодавца к заемщику. Заемщик получает право распоряжаться полученным имуществом в рамках договора, но обязуется вернуть активы через определенное время. В договоре займа указывают сроки, условия, форму выплаты долга [https://www.raiffeisen.ru/wiki/chem-zaim-otlichaetsya-ot-kredita/].

Само слово «заём» означает получение чего-либо взаймы, с условием возврата. В широком смысле этого слова занимать можно не только деньги, но и вещи [https://alfabank.ru/help/articles/credit-cards/chto-takoe-zajm-i-kak-zaklyuchit-dogovor-zajma/].

Рассрочка — способ оплаты товаров и услуг, при котором платеж производится не в разовом порядке, не в полной сумме, а по частям [https://tochka.com/info/glossary/rassrochka/].

Такая форма наиболее распространена при продаже розничных товаров в кредит. При рассрочке платежа продавец становится кредитором, а покупатель заемщиком [https://ru.wikipedia.org/wiki/Рассрочка].

Ссуда — договор, по которому одна сторона (ссудодатель) обязуется передать или передаёт вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она её получила, с учётом нормального износа или в состоянии, обусловленном договором [https://sovcombank.ru/blog/glossarii/chto-takoe-ssuda].

Существенным признаком договора ссуды является его безвозмездность, при отсутствии которой договор превращается в договор займа, аренды или найма. Другим существенным признаком договора ссуды является право пользоваться ссуженной вещью, чем он отличается от договора хранения, при котором приёмщик вещи не имеет права пользоваться ею [https://ru.wikipedia.org/wiki/Ссуда].

Предисловие

Кредитная, банковская системы существуют столько, сколько мы представляем себе существование социума в общем и целом. Всегда существовала и будет существовать необходимость брать в долг и становиться по тем или иным причинам кредитором. Мы сталкиваемся с кредитными операциями и взаимодействуем на подобной почве с корпорациями, магазинчиками и физическими лицами если не каждый день, то лишь в том случае, когда сидим дома [без интернета].

Невозможно представить нашу жизнь без подобного и потому, что это очень плотно интегрировалось в повседневность в условиях интернет взаимодействия со всевозможными ресурсами. Практически все сталкивались с Яндекс Сплит [https://split.yandex.ru/], Ozon Рассрочка [https://finance.ozon.ru/promo/partpayment/landing], Долями [https://dolyame.ru/], AliExpress Рассрочка и подобными. Как оказалось, не все так просто, как могло бы показаться на первый взгляд. Я, как и подавляющее большинство, будучи уверенным в собственной финансовой подкованности не обращал внимания на условия использования [а стоило бы]. В основной части статьи хотелось бы рассмотреть пусть не все, но хотя бы те "сервисы деления платежей", с которыми знаком лично я.

Яндекс Сплит

Изучая первый и наиболее распространенный «Яндекс Сплит»:

- Делит сумму вашего заказа на 4 или 6 частей... дату каждого платежа вы видите уже при оформлении, поэтому списания не станут неожиданностью

- Если вы выбираете сплит на 2 месяца, то нет комиссии, и нужно оплатить только стоимость заказа. В сплитах длиннее — зависит от суммы покупки

- Вернуть сплит-заказ можно так же, как и обычный. Все деньги отправят обратно на карту, которой вы оплачивали

Все достаточно туманно и размыто. Конкретика отсутствует, отсутствуют и положения об использовании, условия, правила продажи и т.п. На письмо к ООО «Яндекс Пэй» с требованиями разъяснить эти моменты, компания ссылается на ООО «Оскелли Групп» и всячески подчеркивает свою непричастность к непосредственно "сплитовым" денежным взаимодействиям с Пользователем. Пишем info@oskelly.ru и получаем в ответ следующее [https://oskelly.ru/info/pdf/oplata-yandex-split.pdf]:

- Oskelly самостоятельно определяет перечень Товаров, оплата которых возможна с использованием Сервиса Яндекс Сплит

- ООО «Яндекс Пэй» оплачивает Товар по поручению Покупателя в соответствии с условиями Договора поручения

- Обязанность по оплате Товара считается исполненной с момента поступления на расчетный счет Oskelly денежных средств от ООО «Яндекс Пэй»

- Приобретается Товар через функционал Concierge... списание денежных средств осуществляется в момент направления Продавцом уведомления о готовности выполнить заявку Покупателя или в последний день срока временного блокирования денежных средств на счете Покупателя

- Oskelly не применяет контрольно-кассовую технику и не выбивает чеки при продаже Товара от Частного продавца. При передаче Частным продавцом в Oskelly Товара не осуществляется расчет по смыслу ст. 1.1 и п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

- Oskelly не является стороной Договора поручения и не несет ответственность за исполнение сторонами Договора поручения (Покупателем и ООО «Яндекс Пэй») своих обязательств

- Oskelly предоставляет Покупателю информацию о графике оплат по Договору поручения, которые необходимо осуществить Покупателю, в форме оформления заказа, а также может отразить данную информацию в иных разделах Платформы. Указанная информация является предварительной и ориентировочной, окончательные условия оплаты указываются ООО «Яндекс Пэй» на странице оплаты в Сервисе Яндекс Сплит

Соответственно, в цепочке между Продавцом и Покупателем появляется еще два звена, которые, в свою очередь, способны практически без ограничений влиять как на конечную стоимость Товара, так и на условия его оплаты [https://oskelly.ru/info/pdf/pravila-prodazh.pdf]. Ну и, конечно, куда без любимого всеми "Oskelly вправе изменить Условия" [без оповещения Пользователя]. Вишенкой на торте можно смело считать следующее:

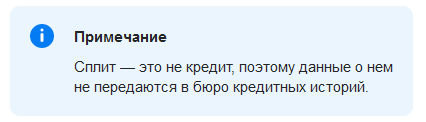

Как оказалось в дальнейшем, верить этому не стоит. Действительно, «Яндекс Пэй» не передает данные, за них это делают «Оскели Групп».

Хочется подчеркнуть отсутствие адекватного взаимодействия со службой поддержки и непосредственно общением через представителей по электронной почте. Специалисты сами не владеют достаточным объемом информации, оперируют исключительно данными с собственных лендингов и на вопрос о необходимости при любых видах расчетов между организациями и физическими лицами использовать ККТ ответа добиться мне удалось. Это с учетом того, что Oskelly сами ссылаются на ФЗ от 22.05.2003 № 54. Выводы делайте сами.

Ozon Рассрочка

Достаточно популярный в последние год-два среди сервисов маркетплейсов сервис, предоставляющий рассрочку на сумму заказа. Его отличительные черты [https://finance.ozon.ru/promo/partpayment/landing]:

- Оформить могут граждане РФ в возрасте от 18 до 70 лет с постоянной регистрацией

- Покупки в рассрочку оформляются на 6 месяцев... первый платёж нужно внести через месяц после совершения первой покупки

- Если это первый заказ, его стоимость делится на шесть равных платежей. Если это второй или последующие заказы, стоимость делится на несколько равных платежей, затем: первый платёж вносится пропорционально количеству дней, оставшемуся до даты ближайшего по графику платежа, остальные платежи вносятся в обычном порядке; остаток от первого платежа вносится после оплаты основных платежей

- К изменению лимита рассрочки имеют отношение непосредственно ваши кредитные просрочки и кредитная нагрузка, кредитная история

- Является именно Рассрочкой и ничем иным и сведения о каждом использовании Сервиса вносятся в общий реестр и передаются в бюро кредитных историй

Ozon достаточно сильно отличается от «Яндекс Сплит» и обилием своей нормативной базы:

Условия, тарифы, регламенты четко прописаны и при желании всегда можно с ними ознакомиться. Однако есть и несколько неочевидных на первый взгляд положений у ООО МКК «Озон Кредит», который и занимается платежами.

Компания передает данные следующим третьим лицам [помимо всех собственных дочерних]:

- ООО «Вымпел-Коммуникации» [билайн]

- ПАО «Мегафон»

- ООО «Т2 Мобайл» [Tele2] и все, входящие в его структуру

- ПАО «Мобильные ТелеСистемы» [МТС]

- АО «Национальное бюро кредитных историй» [его дальше рассмотрим отдельно]

На удивление, компания продолжает передавать данные и ликвидированной организации «Санкт-Петербург Телеком». Не менее интересным является передача данных в ООО «А.Сторм» и «Долговое агентство «Верус», являющимися ничем иным, как коллекторскими агентствами. «Кредитэкспресс Финанс», перечисленный в списке, помимо прочего, также является крайне негативно зарекомендовавшим себя коллекторским агентством.

Хочется подчеркнуть, что именно «Ozon Рассрочка» лично для меня является фаворитом в отсутствии обилия подводных камней и достаточно обширной нормативно-правовой базой. Однако, на удивление, только этим сервисом из всех перечисленных пользоваться мне не довелось.

Долями

Небезызвестный Сервис от знаменитого "Желтого Банка", являющийся на данный момент не особо распространенным и взаимодействовать с ним лично мне пришлось лишь на маркетплейсе KazanExpress [https://kazanexpress.ru/]. На вопрос, является ли это видом кредита, можно получить следующий ответ:

Нет, это не кредит. Мы не проверяем кредитную историю и не заключаем кредитный договор с покупателем. В Долями нет процентной ставки — вы платите только сумму покупки разделенную на 4 части.

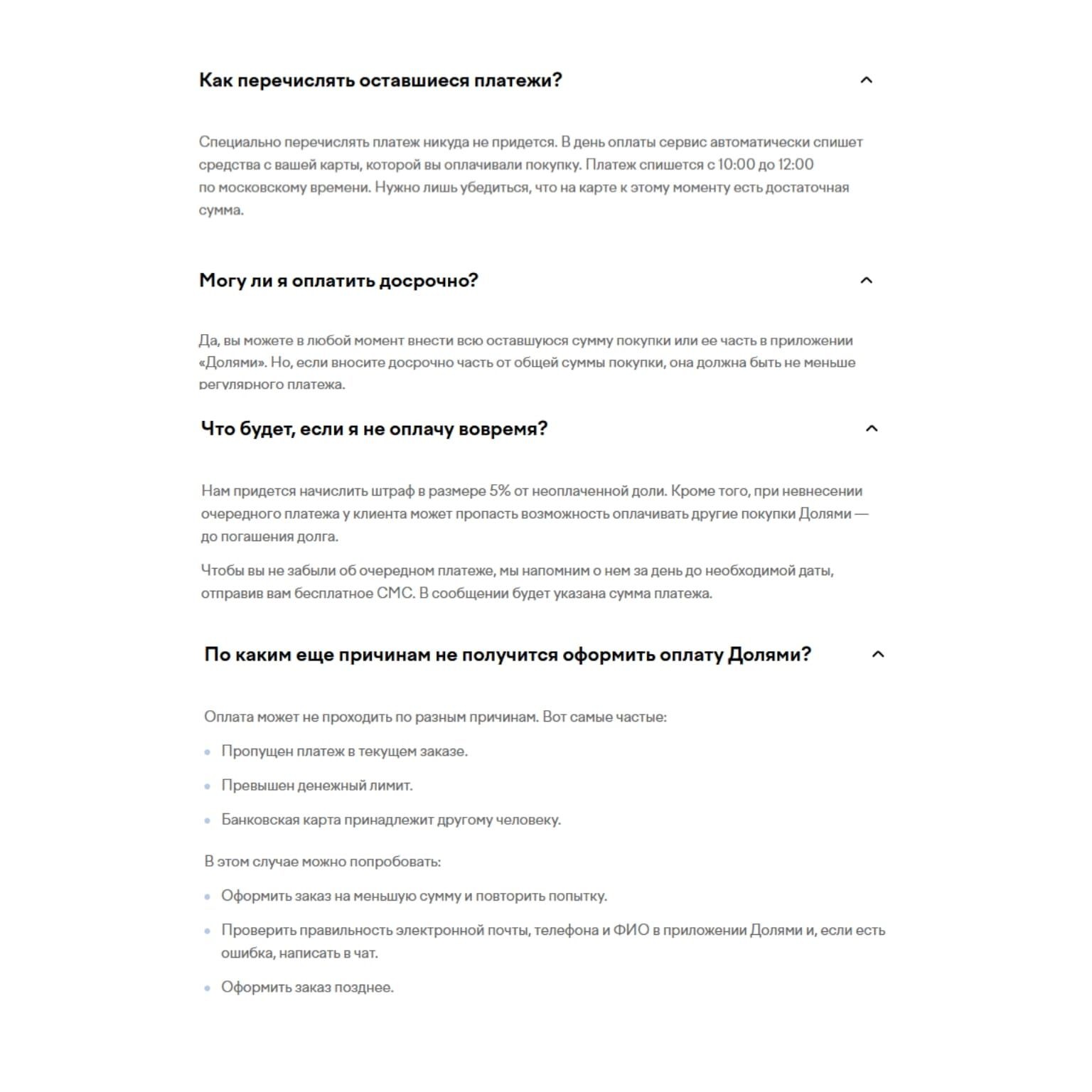

Ознакомившись с достаточно обширным FAQ:

- За счет Долями вся сумма покупки списывается не сразу, а четырьмя равными долями в течение полутора месяцев

- Сервис доступен всем пользователям старше 18 лет

- Лимит рассчитывается без сложных вычислений и индивидуальной кредитной истории, кредитного рейтинга

Сервис позиционирует себя исключительно как бесплатный и являющийся альтернативой покупке карточкой. Все достаточно прозрачно, однако, и тут не без нюансов.

Стоит учитывать, что несмотря на обязательства сервиса не передавать данные различным БКИ, АО «Тинькофф Банк» подобных обещаний не давал [https://static.dolyame.ru/static/dolyame/oferta.pdf]. А все операции в "Долями" проходят как раз через «Микрофинансовая компания «Т-Финанс» [https://static.dolyame.ru/static/dolyame/dolyame_contract.pdf]. Конечно, стоит учитывать и то, что сам по себе сервис является ООО «Феникс», основой которого является деятельность по сбору платежей и бюро кредитной информации.

AliExpress Рассрочка

Новичок на рынке и адекватно существующий только с момента прекращения существования всеми любимого AliExpress и действующего на текущий момент AliExpress Россия [https://business.aliexpress.ru/legal-docs/article/aer_ru_seller_offer].

- Оформляется и одобряется не сказать, чтобы очень быстро, но и не долго... необходимы как фото самого паспорта, так и фото с ним

- Первый платеж по рассрочке будет через 30 дней после получения заказа

- В рассрочку можно купить абсолютно любой товар на срок 4, 6 или 12 месяцев... первоначальный взнос не требуется

С нормативной базой можно ознакомиться по следующим ссылкам, на которые ссылаются основные положения Пользовательского Соглашения [https://business.aliexpress.ru/legal-docs/article/aer-dispute-policy]:

- Договор оказания транзакционных услуг

- Соглашение о бесплатном участии

- Условия использования и Политика конфиденциальности

И сотня всевозможных мусорных политик использования AliPay, Alibaba и кучи их дочерних логистических компаний и компаний-партнеров.

Кредитная история

Переходя к сути проблемы хочется задать, как мне кажется, достаточно риторический вопрос: а проверяли ли вы хоть раз свою кредитную историю? И знаете ли вы вообще, что существует определенный персональный "Кредитный рейтинг"? Лично я лишь где-то на задворках своего сознания об этом "знал". Ровно до тех пор, пока в голову неожиданно не пришла мысль проверить, а вдруг у меня есть что-нибудь, в этой "кредитной истории".

Хочется подчеркнуть, что до этого я не оформлял кредитных карт, не брал кредитов.

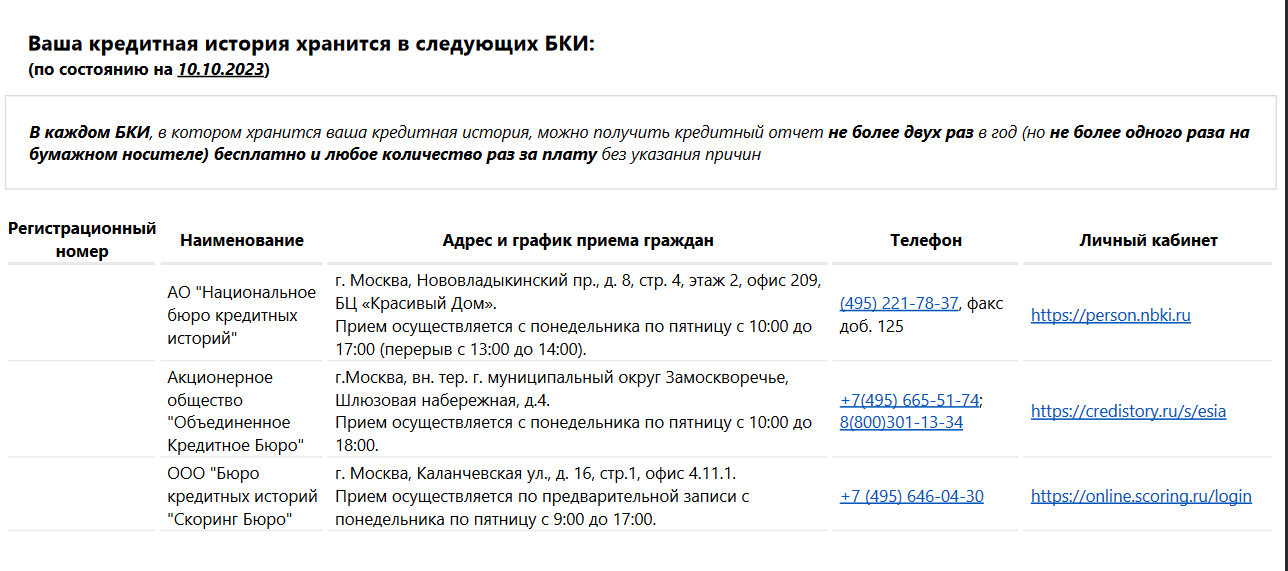

В этом плане Госуслуги [https://gosuslugi.ru/600311/1/form] предоставляют данные в следующем формате:

Как можно заметить, информацию можно получить лишь два раза в год. Правда, не уточняется, с какого момента идет отсчет года и с какой периодичностью он обновляется, или стоимость последующих платных запросов. Узнал, рассказываю:

- Третий и последующие запросы обойдутся в 450 ₽ за каждый

- Отсчёт все-таки начинается с момента первого запроса

Формат следующий: вы подаете запрос на получение перечня бюро кредитных историй, а сайт Госуслуги направляет его в Центробанк, в базе данных которого хранится нужная информация. Конечно, если у вас нет подтвержденной учетной записи в Госуслугах, можно воспользоваться одним из следующих вариантов:

- Посмотреть на сайте любого БКИ — потребуется пройти регистрацию, что занимает время, к тому же без идентификации личности получить услугу не получится, так что всё равно придется использовать аккаунт сайта Госуслуги, либо обращаться в офис организации; услуга будет стоит от 200 ₽

- Узнать очно в офисе любого БКИ — необходимо явиться в ближайший офис с паспортом, что не всегда удобно ввиду того, что представительств БКИ, расположенных на территории РФ не очень много; за услугу придется заплатить от 200 ₽

- Обратиться на сайт ЦБ РФ — нужно знать свой код субъекта и пройти длительную регистрацию на интернет-портале, требующую подтверждения личности; услуга бесплатная

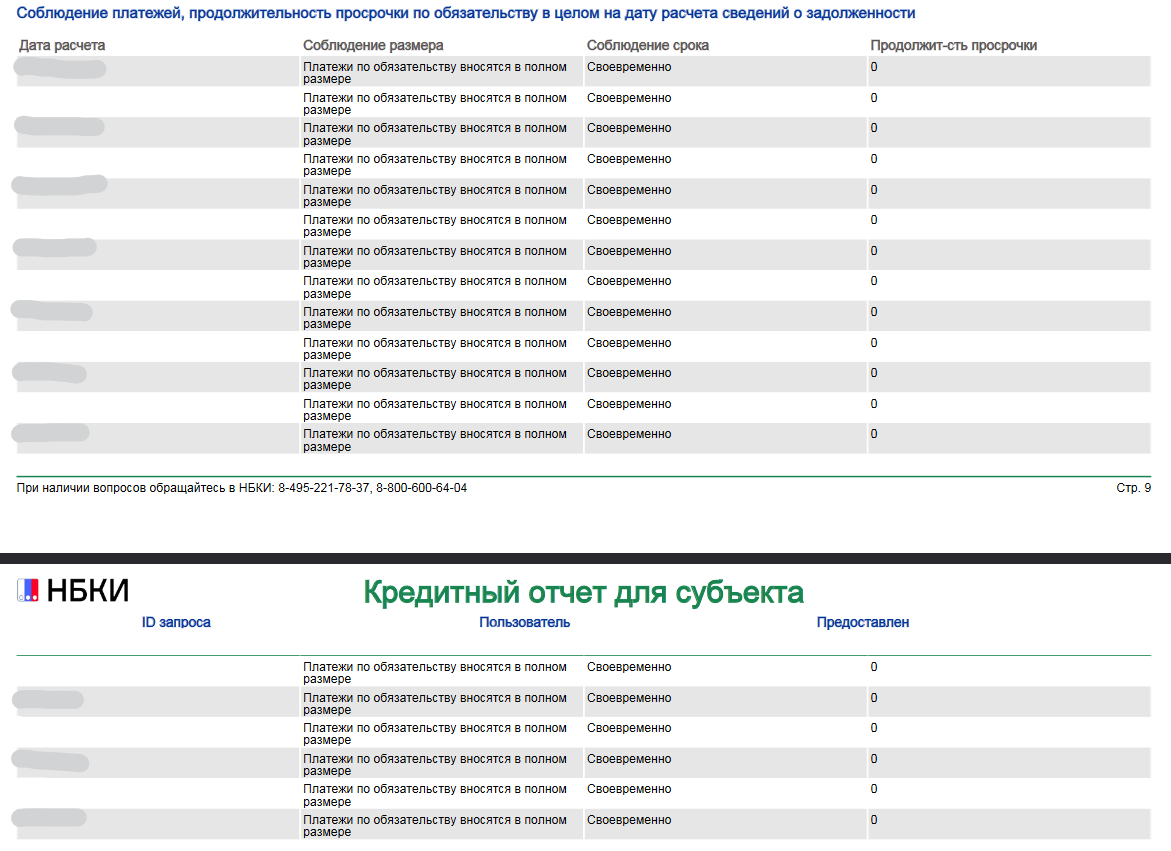

После получения данных о БКИ, обращаемся в любой из них и получаем отчет в следующем формате:

Как можно заметить, на отдельных страницах расписаны как отдельно платежи, просрочки и их размеры, даты и многое многое другое. Расписаны даже самые крохотные платежи, причем независимо от того, погашение это того, или иного долга или нет.

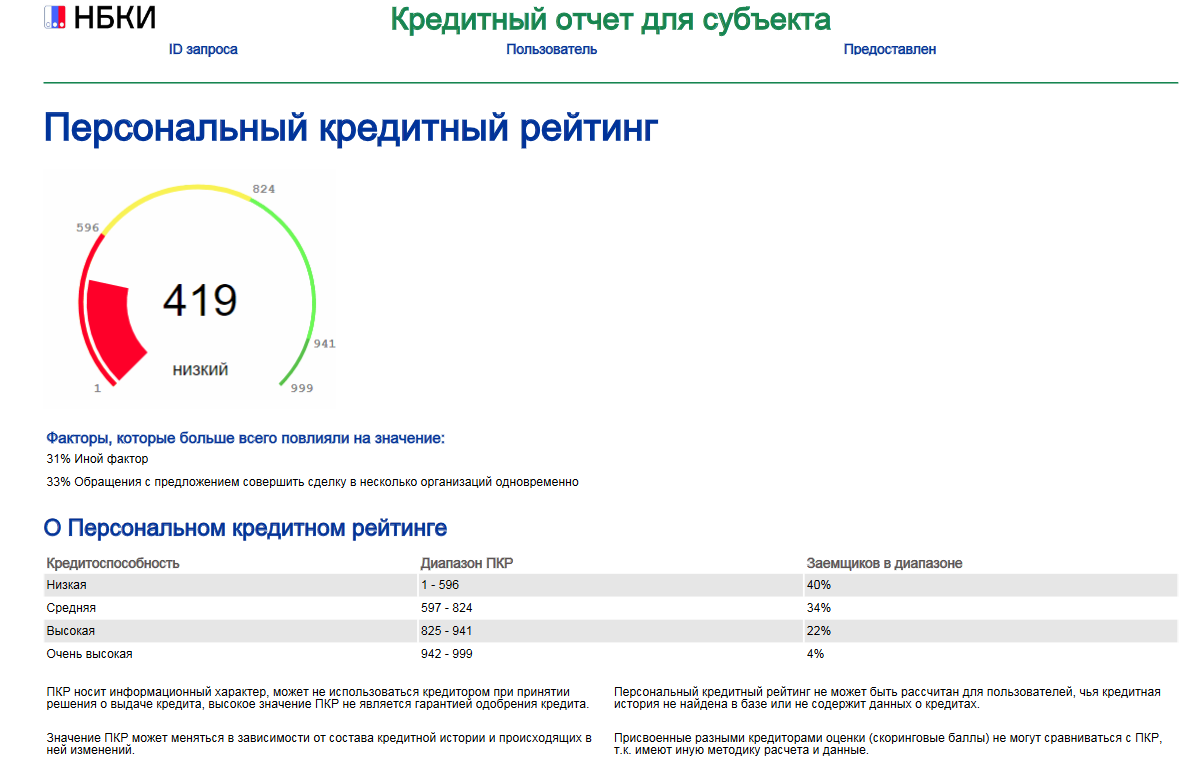

Однако, у меня глаза на лоб полезли, когда я увидел это "чудо" обилия информации на шестнадцати страницах А4. Напоминаю, каких-либо кредитов или рассрочек я сроду не оформлял. А данные есть, и тянутся они с 2022 года. Смотрим дальше, тут уже и сформированный "персональный кредитный рейтинг" имеется! Везде пишут, мол "имеет только информационных характер", "не используется при решении о выдаче кредита", но кто в адекватном здравии этому будет верить?

Все мы прекрасно понимаем, что в момент решения о выдаче кредита любой Банк точно также обращается к тому или иному БКИ, получая аналогичный рейтинг. Можете проверить Государственный реестр бюро кредитных историй [https://www.cbr.ru/vfs/ckki/restr/reg_bki.xlsx]

Разбираемся

Конечно, первым делом мне захотелось разобраться во всей этой каше и на мой вопрос о том, откуда у меня вообще существует кредитный рейтинг, уполномоченный представитель БКИ свой ответ предоставил в виде кучи терминологии, ссылок на непонятные условия использования и договор (который я сроду ни с каким БКИ не подписывал). Но, как известно, глаза боятся, а руки делают. Сел разбираться и раскладывать все по полочкам.

- Первое, что стоит знать каждому. Даже если вы никогда не обращались за кредитом, в бюро кредитных историй может появиться информация о вас. Она формируется каждый раз, когда по какой-либо причине Банк запрашивает о вас информацию на основании ФЗ от 30.12.2004 N 218-ФЗ [https://www.consultant.ru/document/cons_doc_LAW_51043/f74f8426f1d26cfd87f4b4759ae393fe8f6e1a0b/]

- У каждого имеется дебетовая карта или вклад. В договоре наверняка было прописано, что вы согласны на проверку кредитной истории. Даже если вы не обращаетесь за кредитом, банку это интересно, ведь со временем он будет предлагать кредитные продукты. Получив ваше согласие на проверку кредитной истории, банк сможет проверять кредитную нагрузку без вашего согласия и соответствующего оповещения

- Каждый раз, когда вы тыкали в приложении мобильного банка на всевозможные уведомления по типу "вам предодобрен кредит на миллиард", а затем, осознавая, куда нажали, отменяли заявку / банк отменял ее самостоятельно по той или иной причине, отказывая вам, данное действие заносилось в реестр и передается во всевозможные БКИ

- В БКИ может попадать информация о задолженностях, о которых вы даже не задумывались. В бюро передают данные о долгах не только по кредитам, но и по алиментам, и по коммунальным платежам, и по услугам связи или долгах у интернет-провайдера! Всевозможные сервисы "деления" платежей также могут выборочно передавать данные в БКИ, основываясь на тех или иных факторах, о которых, естесственно, никто не распространяется. Причем все на основании ФЗ от 30.12.2004 N 218-ФЗ [https://www.consultant.ru/document/cons_doc_LAW_51043/d4984b968b67d38939333aa51c71bcb189047fbb/]

- Тесно связана с предыдущим пунктом и ваша "кредитная нагрузка". Так, например, если одновременно в нескольких организациях вы являетесь должником [даже с отсутвием всевозможных просрочек, учитывается сам факт], кредитный рейтинг будет снижаться, и очень ощутимо

Отдельно хочется подчеркнуть, что с 01.01.2022 года срок хранения записей в КИ составляет 7 лет [до этой даты срок составляет 10 лет]

Немного примеров

По пунктам могли возникнуть вопросы, поэтому отдельно рассмотрим на примерах некоторые из них. Например, опираясь на третий пункт, на практике, как оказалось, совсем не редкость следующая история:

- Вы пошли в магазин бытовой техники покупать телевизор. Сначала выбирали модель, а затем шли к менеджеру оформлять рассрочку или кредит. Менеджер отправлял заявку сразу в несколько банковских учреждений — чтобы повысить шансы — а после вы становились счастливым обладателем телевизора. Спустя несколько месяцев вы решили подать заявку на ипотеку, но получили отказ. Помните ту заявку в магазине бытовой техники? Все может быть из-за нее. Хотя вы ни разу не брали кредит до того случая, в кредитной истории значится 7 отказов — по одному из каждого банка, в который менеджер отправлял заявку.

Абсурдно, не правда ли? Точно также и самостоятельно в попытках узнать свои кредитные пределы в различных банках вы неосознанно портили себе кредитную историю. Конечно, могла получиться и такая ситуация, где вы отправляли скан своего паспорта ненадежному адресату и он попал в руки мошенников [https://clck.ru/3643Gh]. Также, как и в моем случае, часто пользуясь всевозможными сплитами, можно легко и просто подпортить себе кредитный рейтинг.

Для решения этой ошибки составьте претензию в финансовую организацию, выдавшую кредит, и запросите подтверждающие его выдачу документы: договор с фальшивой подписью, скан паспорта. Выясните, в какой банк отправлены кредитные средства, сделайте туда запрос и попросите прислать подтверждение, что деньги на ваше имя не поступали (даже если счета в этом банке у вас нет).

Со всеми собранными документами обращайтесь в полицию с заявлением на мошенничество, а затем, с выданным полицейскими талоном-уведомлением ― в кредитную организацию. Если МФО или банк откажется сотрудничать, составляйте заявление в суд. В большинстве случаев такие дела решаются в пользу пострадавших [https://clck.ru/3643Hu].

- Второй неочевидный пример. Если вы закладывали в ломбард телефон, ювелирные украшения или мебель, а вещь так и не купили, это может снизить ваш кредитный рейтинг.

Подытожим

Если вы брали кредиты несколько лет подряд, а потом перестали это делать, для кредитной организации вы становитесь темной лошадкой. Пусть даже никогда не допускали просрочек. Банк не видит актуальных данных и не понимает, какая у вас сейчас ситуация с платежеспособностью [clck.ru/3643WA].

На эту тему представитель Банки.ру [Илья Зенков] высказался следующим образом:

«Паузы в кредитной истории могут навредить, потому что у банка просто не будет актуальной информации о заемщике. Поэтому, чтобы поддержать свою репутацию, иногда нужно брать небольшие кредиты и в срок по ним рассчитываться. Или время от времени проводить операции по кредитной карте. Это нужно для того, чтобы в кредитной истории появлялась актуальная информация о заемщике»

Конечно, всегда существует возможность "исправить" кредитную историю, тем самым повысив собственный кредитный рейтинг. И стратегии следующие:

- ликвидация просрочек

- закрытие основных займо

- взятие и обслуживание новых кредитов

- подачу запроса на оспаривание истории

Ни в коем случае не стоит обращаться к различным «специалистам-посредникам», которые предлагают за вознаграждение улучшить кредитную историю. Это мошенники, которые не могут внести исправления в сведения, хранящиеся в бюро кредитных историй. Только кредитная организация может отправлять данные в БКИ, а изменить записи удастся только в случае обнаружения технической ошибки.

Связанные записи: https://telegra.ph/Ot-lyubvi-do-nenavisti-ili-opasnost-chrezmernogo-doveriya-08-22.

Огромное спасибо каждому, кто потратил время на прочтение. Каждому, кто попытался разобраться, возможно, открыл для себя что-то новое. Для меня, однозначно, это был ценный опыт и затраченного на изучение вопроса времени я не жалею.